かんでん Update

2023.5.31

3つ目の再エネアグリゲーション事業とは――

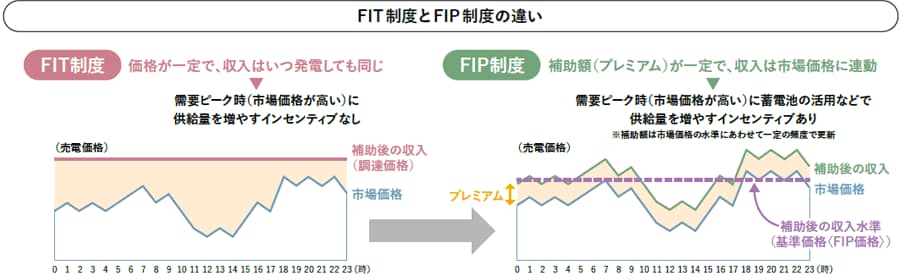

日本では再エネの普及を促進するために、2012年から発電した電力を固定価格で買い取るFIT制度が適用されてきた。2022年には再エネの主力電源化に向け、火力など他の電源と同じように需給バランスや電力市況を踏まえた発電を行う自立した電源にすることを目的にFIP制度が導入された。FIP制度では、再エネ事業者は、市場価格にプレミアム(補助額)を上乗せされることにより再エネ投資のインセンティブは確保されるが、他の電源と同様、バランシングの責務を負うことになる。バランシングとは、事前に電力広域的運営推進機関に提出した発電計画に合わせて発電すること。計画値と実績値に乖離(インバランス)が発生すれば、再エネ電源が位置するエリアの一般送配電事業者が過不足を調整することになり、その費用は再エネ事業者が負担しなければならない。「そのリスクを軽減するためには、日々精度の高い発電計画が必要だが、再エネ事業者には負担が大きい。そこでバランシングに必要な業務を代行する再エネアグリゲーション事業を立ち上げることにした」と話すのは、守屋大輔。電気事業で培った再エネ電源の予測技術や市場取引のノウハウを生かせるのが強みだ。

具体的には、毎朝、翌日の再エネ電源の発電量を予測し、取引別に30分単位の計画値を作成。小売事業者へ取引量を通知するとともに、卸市場の入札を行い、発電計画を提出する。

資源エネルギー庁の資料をもとに作成

守屋大輔

再エネの発電量は天候に左右されるため、前日に作成する計画値と実績値を完全に合致させることはほぼ不可能。再エネアグリゲーション事業では、発生するインバランスリスクをいかに抑えるかが重要になる。

「インバランスリスクは、太陽光や風力など発電方法や気象状況によって大きく異なる。複数の発電所の実績データから30分ごとのインバランスリスクを算出し、適切な計画値作成に向けた地道なシミュレーションを日々繰り返している」。今後、AIを導入して一層の精度向上を図っていくという。

再エネ電源は、2020年代後半からは洋上風力発電の導入が本格的に進むと予想されている。洋上風力という、太陽光発電とは特性の異なる電源に対するサービスを提供していくための事業検討も進めている。「再エネアグリゲーション事業は、再エネの導入拡大、主力電源化を後押しするもの。2050年のカーボンニュートラル実現に向けた一翼を担いたい」。守屋は力強く結んだ。

再エネアグリ事業は再エネのバランシングに必要な業務を代行する